ภาษีหัก ณ ที่จ่าย (WHT) ใช้กับกฎหมายไทยอย่างไร เมื่อมีการขายคอนโดมิเนียม

กฎหมายไทยที่บังคับใช้กับภาษีหัก ณ ที่จ่ายเมื่อขายคอนโดมิเนียม คือ ประมวลรัษฎากรแห่งประเทศไทย โดยมาตรา 48 และ 50 ของประมวลรัษฎากรได้ระบุกฎเกณฑ์เกี่ยวกับภาษีหัก ณ ที่จ่ายและอสังหาริมทรัพย์ไว้ว่า จะต้องเสียภาษีตามอัตราก้าวหน้าที่กำหนดไว้ในพระราชกฤษฎีกาฉบับแยกต่างหาก

ตามข้อกำหนด กฎหมายภาษีและทรัพย์สินไทยจำนวนภาษีที่ต้องเสียจะคำนวณจากราคาขายหรือมูลค่าประเมินของทรัพย์สิน (โดยใช้ราคาที่สูงกว่า) ในกรณีของนิติบุคคล โดยจำนวนเงินที่ต้องเสียภาษีคือร้อยละ 1 ของมูลค่าสุดท้ายนี้

สําหรับผู้ขายที่เป็นบุคคลธรรมดาภาษีหัก ณ ที่จ่าย เมื่อขายทรัพย์สินจะคํานวณจากรายได้สุทธิ รวมถึงมูลค่าประเมินอย่างเป็นทางการของกรมที่ดินสําหรับทรัพย์สินที่ขาย ระยะเวลาการถือครองทรัพย์สินมีผลต่อจํานวนภาษีที่ต้องชําระ โดยเจ้าของทรัพย์สินระยะสั้นจะได้รับสิทธิ์ในการหักค่าใช้จ่ายได้สูงกว่า ทั้งนี้ สามารถแบ่งภาษีหัก ณ ที่จ่ายออกเป็นงวดได้สูงสุด 8 ปี

วิธีการคำนวณกำไรภาษีทรัพย์สินส่วนบุคคลในประเทศไทย

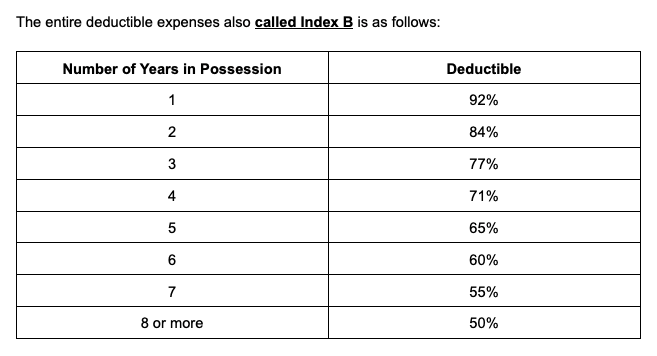

ในการคำนวณกำไรจากภาษีทรัพย์สินสำหรับผู้ขายทรัพย์สินที่เป็นบุคคลธรรมดาในประเทศไทย ทั้งคนไทยและชาวต่างชาติจำเป็นต้องเข้าใจว่า คุณต้องใช้ ราคาประเมินอย่างเป็นทางการของกรมที่ดินสำหรับทรัพย์สินนั้น เนื่องจากถือเป็นรายได้รวมสำหรับวิธีการคำนวณภาษี จากนั้นคุณสามารถหักค่าใช้จ่ายตามดัชนี ข (Index B) ซึ่งขึ้นอยู่กับจำนวนปีที่ถือครองทรัพย์สิน เพื่อให้ได้มาซึ่งรายได้สุทธิ

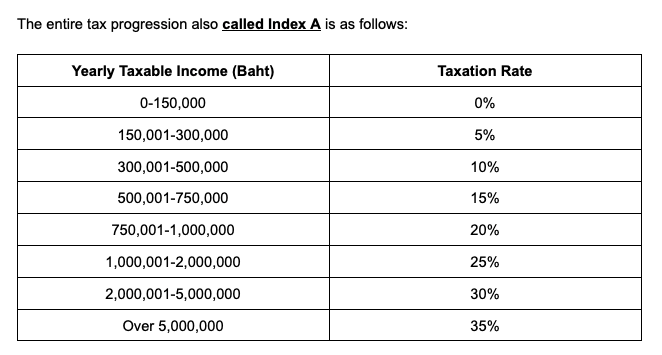

หลังจากกำหนดรายได้สุทธิจากการขายทรัพย์สิน หรือที่เรียกว่า 'ภาษีเงินได้' แล้ว ให้นำรายได้ดังกล่าวมาหารด้วยจำนวนปีที่ถือครองทรัพย์สิน โดยมีขีดจำกัดสูงสุด 8 ปี ตามที่กำหนดไว้ในประมวลรัษฎากร จากนั้นนำผลรวมที่ได้ไปกำหนดช่วงภาษีตามดัชนี ก (Index A) เพื่อคำนวณภาษีรายปี

ขั้นตอนสุดท้ายคือ นำภาระภาษีรายปีที่คำนวณได้ไปคูณกับจำนวนปีที่ถือครองทรัพย์สินจริง ผลลัพธ์ที่ได้จะเป็นยอดรวมของภาษีหัก ณ ที่จ่ายที่ต้องชำระ

ขั้นตอนที่ 1 - ประมาณมูลค่าประเมินของทรัพย์สิน

การประมาณการมูลค่าประเมินของทรัพย์สินถือเป็นขั้นตอนแรกในการคำนวณภาษีหัก ณ ที่จ่ายที่ต้องชำระจากการโอนกรรมสิทธิ์อสังหาริมทรัพย์

รัฐบาลไทยได้ ระบุราคาประเมินทรัพย์สิน ไว้ในฐานข้อมูลของทางราชการ ซึ่งจะมีการปรับปรุงทุกๆ 4 ปี คุณสามารถตรวจสอบราคาประเมินทรัพย์สินของคุณได้จากเว็บไซต์ดังกล่าว และใช้ราคาประเมินอย่างเป็นทางการนี้ (ไม่ใช่ราคาขายจริง) ในการคำนวณภาษีกำไรจากทรัพย์สินที่ต้องชำระ

ขั้นตอนที่ 2 - นับจํานวนปีที่คุณถือครองทรัพย์สิน

การนับจำนวนปีที่คุณถือครองทรัพย์สินเป็นสิ่งสำคัญ เนื่องจากจะช่วยให้คุณสามารถกำหนดค่าลดหย่อนรวมที่อนุญาตสำหรับรายได้รวมจากการขายอสังหาริมทรัพย์นั้นได้

ปีแรกของการเป็นเจ้าของเพื่อวัตถุประสงค์ในการหักภาษีจะเริ่มตั้งแต่วันที่ซื้อจนถึงสิ้นปีงบประมาณ ส่วนปีสุดท้ายของการเป็นเจ้าของจะเริ่มตั้งแต่วันแรกของปีงบประมาณและสิ้นสุดในวันที่ขายทรัพย์สิน

ยกตัวอย่างเช่น ทรัพย์สินที่ซื้อเมื่อวันที่ 17 สิงหาคม 2560 และขายเมื่อวันที่ 9 มกราคม 2562 จะถือว่ามีระยะเวลาการถือครองเป็นเวลา 3 ปี ในการคำนวณค่าลดหย่อนภาษี

ขั้นตอนที่ 3 - ประเมินรายได้สุทธิต่อปีที่ต้องเสียภาษี

คุณสามารถประเมินรายได้สุทธิต่อปีที่ต้องเสียภาษีได้ โดยการนำจำนวนปีรวมของการเป็นเจ้าของไปเทียบกับตารางดัชนี ข (Index B) สำหรับค่าลดหย่อน ค่าใช้จ่ายที่สามารถนำมาหักภาษีได้จะอยู่ระหว่างร้อยละ 92 ถึง 50 ของรายได้รวมจากการขายอสังหาริมทรัพย์ โดยขึ้นอยู่กับระยะเวลาการเป็นเจ้าของตั้งแต่ 1 ปีจนถึง 8 ปีขึ้นไป

ตัวอย่างเช่น หากบุคคลเป็นเจ้าของทรัพย์สินมูลค่า 5 ล้านบาทเป็นเวลา 3 ปี ค่าลดหย่อนของเขาจะอยู่ที่ 77% ซึ่งหมายความว่าเขาจะต้องรับผิดชอบภาษีจากรายได้ 23% ของมูลค่าการขายหรือมูลค่าประเมินของทรัพย์สิน ในกรณีนี้ คุณสามารถคำนวณจำนวนเงินที่ต้องเสียภาษีทั้งหมดได้โดยนำมูลค่ารวมมาคูณกับเปอร์เซ็นต์ที่ต้องเสียภาษีดังนี้:

5,000,000 x 23% = 1,150,000 บาท

ขั้นตอนที่ 4 - กําหนดภาษีเงินได้บุคคลธรรมดาที่ต้องชําระรายปี

การกำหนดภาษีเงินได้บุคคลธรรมดาที่ต้องชำระรายปีสามารถทำได้โดยนำจำนวนเงินที่ต้องเสียภาษีทั้งหมดมาหารด้วยจำนวนปีที่ถือครองทรัพย์สิน เมื่อคุณได้รายได้ที่ต้องเสียภาษีต่อปีแล้ว คุณสามารถนำไปเทียบกับตารางดัชนี ก (Index A) เพื่อให้ได้อัตราภาษีโดยรวมของคุณ

อัตราภาษีเป็นอัตราเดียวกับ อัตราภาษีเงินได้บุคคลธรรมดาแบบก้าวหน้าของไทย ตัวอย่างเช่น หากคุณขายทรัพย์สินมูลค่า 5 ล้านบาทที่คุณเป็นเจ้าของมา 3 ปี รายได้ที่ต้องเสียภาษีต่อปีของคุณจะเป็น 383,333 บาท ซึ่งทําให้ส่วนหนึ่งของรายได้จากการขายทรัพย์สินของคุณอยู่ในเกณฑ์ 0%, 5% และ 10%.

การคํานวณทั้งหมดจะเป็น (150,000 x 0%) + (150,000 x 5%) + (83,333 x 10%) ซึ่งรวมเป็น 15,833 บาทต่อปี.

ขั้นตอนที่ 5 - คูณ WHT ด้วยจํานวนปีที่ถือครอง

การคูณภาษีหัก ณ ที่จ่าย (WHT) ด้วยจำนวนปีที่ถือครองทรัพย์สินเป็นขั้นตอนสุดท้ายในการกำหนดจำนวนภาษีที่คุณต้องชำระหลังจากขายทรัพย์สินของคุณ เพื่อให้ได้ผลรวมสุดท้ายของภาษีที่ต้องชำระ ให้นำรายได้ที่ต้องเสียภาษีต่อปีของคุณมาคูณด้วยจำนวนปีที่ถือครองทรัพย์สินเดิม

ยกตัวอย่างเช่น หากคุณคำนวณได้ว่าภาษีที่ต้องชำระต่อปีสำหรับทรัพย์สินมูลค่า 5 ล้านบาทที่ถือครองมาเป็นเวลา 3 ปีคือ 15,833 บาท คุณเพียงแค่นำจำนวนนั้นไปคูณด้วย 3 ปี ก็จะได้ยอดรวมภาษีที่ต้องชำระทั้งสิ้น 47,499 บาท

จำนวนเงินสุดท้ายที่ผู้ขายต้องชำระ ณ สำนักงานที่ดินนั้นขึ้นอยู่กับผู้ขายแต่ละราย โดยจำนวนเงินที่ต้องชำระนี้อาจเป็นการชำระภาษีขั้นสุดท้ายหรืออาจนำไปรวมกับภาระภาษีเงินได้บุคคลธรรมดาของผู้ขายก็ได้

ฉันสามารถยื่นขอคืนภาษีหัก ณ ที่จ่ายเมื่อขายทรัพย์สินในประเทศไทยได้หรือไม่?

ได้ คุณอาจมีความเป็นไปได้ที่จะได้รับเงินคืนสำหรับภาษีหัก ณ ที่จ่าย (WHT) เมื่อขายทรัพย์สินของคุณ โดยถือว่าภาษีที่ต้องชำระของคุณเป็น 'ภาษีล่วงหน้า' ในฐานะผู้เสียภาษีที่ไม่ได้ประกอบธุรกิจ คุณจะต้องคำนวณภาษีที่ต้องชำระจากการขายคอนโดมิเนียมของคุณโดยใช้สูตรดังต่อไปนี้ หากสมมติว่าคุณไม่มีรายได้อื่นที่ต้องเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทยและยื่นแบบแสดงรายการภาษีสิ้นปี:

ภาษีที่ต้องชำระ = (มูลค่าของห้องชุดคอนโดมิเนียมที่ขายตามการประเมินโดยกรมที่ดิน - ต้นทุน - ค่าลดหย่อนอื่น ๆ) x อัตราภาษี

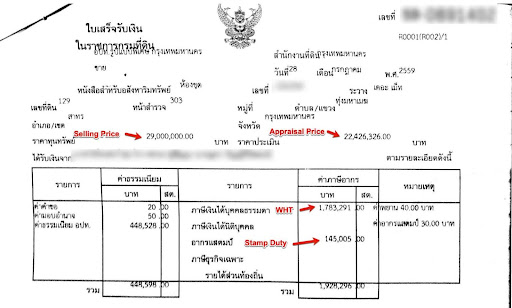

ต่อไปนี้เป็นกรณีศึกษาจริงของลูกค้าของเราที่ขายคอนโด (สามารถดูใบเสร็จสีน้ำเงินที่แนบมา):

- ชาวต่างชาติที่ไม่ได้อาศัยหรือมีรายได้จากการทำงานในประเทศไทย

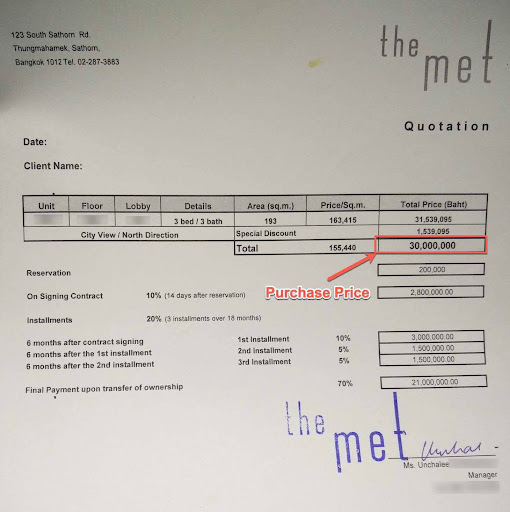

- ทรัพย์สินมีราคาต้นทุน 30 ล้านบาท ซื้อเมื่อปีพ.ศ. 2552

- คอนโดถูกขายในราคา 29 ล้านบาทในปีพ.ศ. 2559

- มูลค่าประเมินของห้องชุดคอนโดมิเนียมตามที่ระบุในใบเสร็จสีน้ำเงินที่ออกโดยสำนักงานที่ดินคือ 22,426,326 บาท

- ภาษีรวมในการขายคือ 1,928,296 บาท ซึ่งรวมอากรแสตมป์ 145,005 บาท และภาษีหัก ณ ที่จ่าย (ภาษีเงินได้) 1,783,291 บาท.

ต่อไปนี้เป็นรายละเอียดการคำนวณจำนวนภาษีหัก ณ ที่จ่าย (222,911 บาท x 8):

นำราคาประเมินจากกรมที่ดิน 22,426,326 บาท มาคูณกับค่าลดหย่อน 50% (กรณีถือครอง 8 ปี) จะได้ 11,213,163 บาท แบ่งด้วย 8 ปี จะได้ 1,401,645 บาท

จำนวนเงินที่ต้องเสียภาษีต่อปีรวมเป็น (300,000 x 5%) + (200,000 x 10%) + (250,000 x 15%) + (250,000 x 20%) + (401,645 x 25%) ซึ่งรวมเป็น 222,911.25 บาท เมื่อคูณด้วย 8 ปี จะได้ภาษีหัก ณ ที่จ่ายสุดท้ายเป็น 1,783,291 บาท

โปรดทราบว่าไม่มีการยกเว้นภาษีสำหรับ 150,000 บาทแรกในการขายทรัพย์สิน ดังนั้นรายได้ทั้งหมดที่ได้รับจากการขายตั้งแต่ 0-300,000 บาท จะต้องเสียภาษีในอัตรา 5%

ในกรณีที่ลูกค้าไม่มีรายได้อื่นที่ต้องเสียภาษีในประเทศไทยในปี พ.ศ. 2559 เขาควรจะสามารถรับเงินคืนได้ทั้งหมด 1,783,291 บาท (ไม่รวมอากรแสตมป์ 145,005 บาท) โดยมีเงื่อนไขว่าเขาสามารถยื่นเอกสารพิสูจน์ได้ว่าได้จ่ายเงินจริงๆ ในราคา 30 ล้านบาทสำหรับห้องชุดคอนโดมิเนียมนี้

โดยทั่วไปแล้ว เพื่อลดภาระภาษีหัก ณ ที่จ่าย คุณจำเป็นต้องมีเอกสารที่ตรวจสอบได้ถึงต้นทุนของห้องชุดคอนโดมิเนียมของคุณ เอกสารที่สามารถพิสูจน์ราคาซื้อคอนโดของคุณ ได้แก่ สัญญาซื้อขายและใบเสร็จรับเงินสำหรับการซื้อทรัพย์สิน

กระบวนการคืนเงินควรใช้เวลาประมาณ 3 เดือน ในกรณีที่คุณยื่นแบบแสดงรายการภาษีภายในกำหนด (มีนาคม พ.ศ. 2560) และหากคุณยังไม่ได้รับเงินคืนภายในเดือนมิถุนายน พ.ศ. 2560 คุณจะมีสิทธิ์ได้รับดอกเบี้ยเพิ่มเติม

หากภาษีที่ต้องชำระตามสูตรการคำนวณน้อยกว่า 1,928,296 บาท ลูกค้ารายนี้อาจได้รับเงินคืนส่วนต่าง แต่ในทางกลับกัน หากภาษีที่ต้องชำระเกิน 1,928,296 บาท การถือว่าภาษี 1,928,296 บาทเป็นภาษี 'ขั้นสุดท้าย' จะเป็นประโยชน์มากกว่า เนื่องจากจะหมายความว่าพวกเขาไม่ต้องจ่ายภาษีเพิ่มเติมอีก

เพื่อลดภาษีหัก ณ ที่จ่ายเมื่อขายทรัพย์สินในประเทศไทย คุณต้องคำนวณภาษีหัก ณ ที่จ่ายทั้งหมดที่ต้องจ่ายจากการขายอสังหาริมทรัพย์ และเปรียบเทียบกับรายได้อื่น ๆ ของคุณการถือว่าภาษีหัก ณ ที่จ่ายเป็น 'ภาษีขั้นสุดท้าย' ซึ่งไม่จำเป็นต้องรายงานในแบบแสดงรายการภาษีสิ้นปี อาจเป็นประโยชน์ ทั้งนี้ขึ้นอยู่กับว่าคุณมีรายได้อื่น ๆ ในประเทศไทยมากน้อยเพียงใดและเป็นประเภทใด

ในทางกลับกัน ในบางกรณี คุณอาจสามารถลดภาระภาษีได้โดยการถือว่าภาษีหัก ณ ที่จ่ายเป็นภาษีล่วงหน้า ในกรณีนี้ คุณก็ยังคงต้องจ่ายภาษีหลังการขาย แต่คุณจำเป็นต้องยื่นแบบแสดงรายการภาษีสิ้นปี ซึ่งเมื่อถึงเวลานั้นคุณอาจได้รับเงินคืนบางส่วน

โปรดทราบว่าในการยื่นแบบแสดงรายการภาษี คุณจำเป็นต้องมีเลขประจำตัวผู้เสียภาษี (หากคุณยังไม่ได้ดำเนินการขอไว้)

ที่ปรึกษาด้านภาษีสามารถช่วยคุณชั่งน้ำหนักข้อดีและข้อเสียของแต่ละวิธี และในบางครั้งอาจช่วยให้คุณประหยัดภาษีได้ถึงร้อยละ 45 ของยอดชำระภาษี เช่นเดียวกับที่เกิดขึ้นกับลูกค้าของเราในกรณีศึกษาที่ยกตัวอย่างข้างต้น

วิธีการสมัครเลขประจำตัวผู้เสียภาษีสำหรับชาวต่างชาติในประเทศไทย?

เงื่อนไขสำคัญในการลดภาษีหัก ณ ที่จ่ายในประเทศไทยคือ คุณจำเป็นต้อง มีเลขประจำตัวผู้เสียภาษีหากคุณมีเลขประจำตัวผู้เสียภาษีในประเทศไทย คุณจะสามารถยื่นแบบแสดงรายการภาษีและขอคืนเงินได้ ทั้งนี้ขึ้นอยู่กับสถานการณ์ของคุณ

ในการสมัครเลขประจำตัวผู้เสียภาษี ให้ยื่นข้อมูลส่วนบุคคลต่อไปนี้ต่อกรมสรรพากรหรือสำนักงานสรรพากรในพื้นที่ด้วยตนเอง:

- ชื่อและนามสกุลของคุณ

- ที่อยู่ในประเทศบ้านเกิดของคุณ

- ที่อยู่ในประเทศไทยของคุณ โดยระบุว่าเป็นที่อยู่อาศัยหรือที่ทำงาน

- วันเดือนปีเกิดของคุณ

- สัญชาติของคุณ

- หมายเลขหนังสือเดินทางของคุณ

- หน่วยงานที่ออกหนังสือเดินทางให้คุณ

- ชื่อและนามสกุลของคู่สมรส (ถ้ามี)

ภาษีหัก ณ ที่จ่ายจากการขายทรัพย์สินสำหรับเจ้าของที่เป็นนิติบุคคลคืออะไร?

ภาษีหัก ณ ที่จ่าย (WHT) จากการขายทรัพย์สินสำหรับเจ้าของที่เป็นนิติบุคคลคือ ร้อยละ 1 ของมูลค่าการขายที่จดทะเบียนของทรัพย์สินหรือมูลค่าประเมิน (โดยใช้ราคาที่สูงกว่า) ภาษีนี้จะถูกหักทันทีหลังจากมีการโอนกรรมสิทธิ์อสังหาริมทรัพย์ที่เป็นปัญหา

ผู้ที่เข้าข่ายต้องเสียภาษีหัก ณ ที่จ่ายสำหรับนิติบุคคล ได้แก่ บริษัทและนิติบุคคลที่จดทะเบียน (ห้างหุ้นส่วนที่จดทะเบียนกับนายทะเบียนพาณิชย์) ตามมาตรา 69 ตรี แห่งประมวลรัษฎากร

นอกจากนี้ ประมวลรัษฎากรของไทยยังระบุอีกว่า บุคคลที่มีหน้าที่หักภาษี ณ ที่จ่าย ณ วันที่ขายทรัพย์สินคือผู้ซื้อทรัพย์สิน ซึ่งอาจเป็นบุคคลธรรมดา ห้างหุ้นส่วน บริษัท สมาคม หรือกลุ่มบุคคลก็ได้

หากคุณกำลังดำเนินการโอนกรรมสิทธิ์คอนโดมิเนียมและยังสับสนเกี่ยวกับการชำระภาษีหัก ณ ที่จ่าย สำหรับข้อมูลเพิ่มเติมเกี่ยวกับการขายทรัพย์สินและการได้รับประโยชน์สูงสุดจากการลงทุนของคุณ ลองมาปรึกษากับผู้เชี่ยวชาญที่มากประสบการณ์ของ PropertySights Real Estate สามารถ ติดต่อเรา ได้เลยวันนี้